来源:紫金天风期货研究所

核心观点:中性偏多

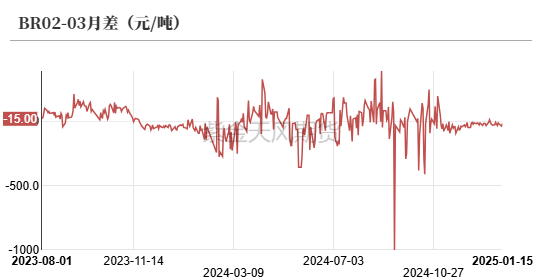

盘面 本周期BR上涨;BR月差为C结构。

基本面 丁二烯存在进口利润空间+四大下游利润被压缩+半钢轮胎开工维持,全钢轮胎库存偏高(空),国内丁二烯港口库存环比下降+丁二烯大幅上涨导致顺丁橡胶生产亏损加剧,多家民营装置临时停车(多),判断BR价格震荡上行。

月差

BR月差:中性偏空 BR月差C结构,库存去库但偏高,现货压力减小,预计价差走强。

RU-BR价差:中性偏空 截至1月15日,RU-BR主力合约价差为3165元/吨,周度变化-210元/吨。

上游:丁二烯

供应:中性 中国乙烯-石脑油价差走弱,国内丁二烯开工环比增加。

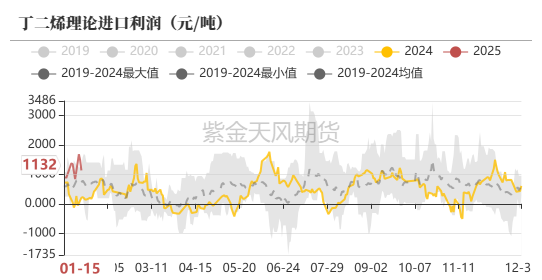

进口利润:中性偏空 海外丁二烯价格上涨,国内市场价格同步上涨,丁二烯进口利润有所增加。

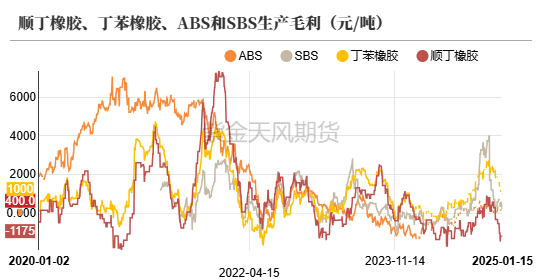

消费:中性偏空 SBS、ABS和丁苯橡胶生产毛利继续压缩,顺丁橡胶生产毛利延续倒挂。

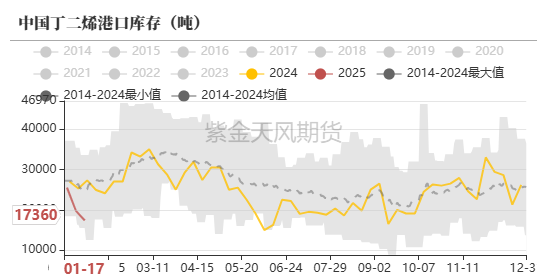

库存:中性偏多 港口库存环比下降。

顺丁橡胶

供应:中性偏多 丁二烯大幅上涨导致顺丁橡胶生产亏损加剧,多家民营装置临时停车。

利润:中性偏多 毛利倒挂,预计产量环比下滑。

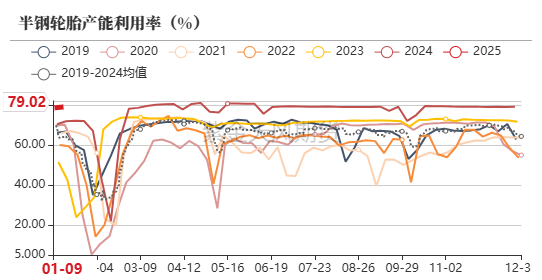

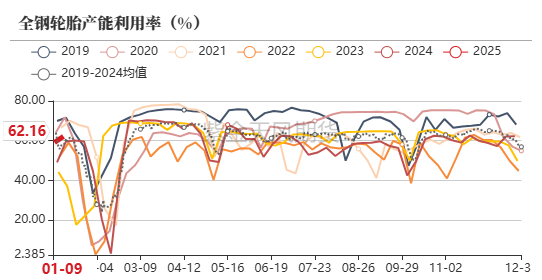

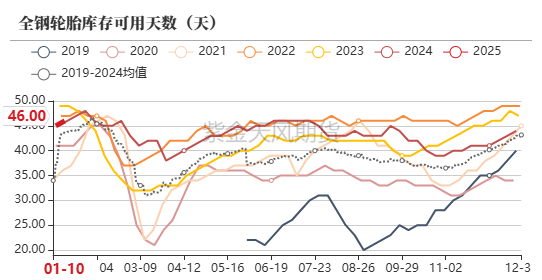

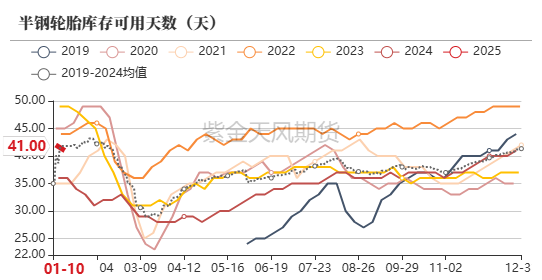

消费 :中性偏空 半钢轮胎开工维持,全钢轮胎库存偏高。

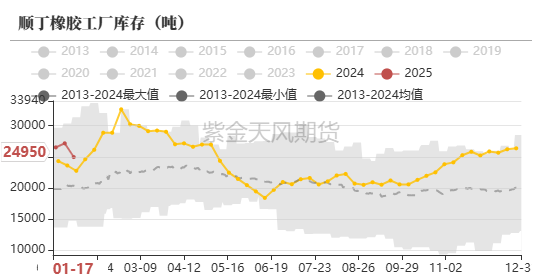

库存:中性 顺丁橡胶工厂库存去库,近期库存在均值水平以上。

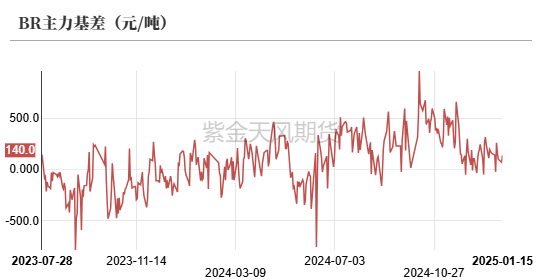

基差:中性 截至1月15日,BR基差为140元/吨。

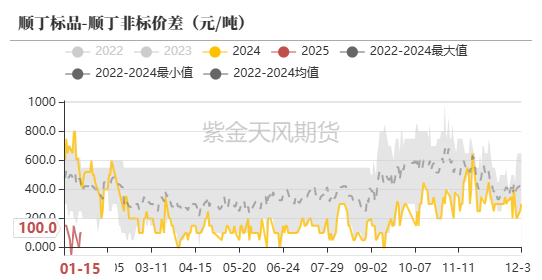

标品-非标价差:中性 截至1月15日,顺丁标品-非标价差为100元/吨,周度变化-50元/吨。

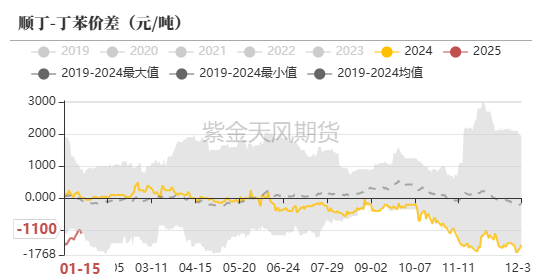

顺丁-丁苯价差:中性偏多 截至1月15日,顺丁-丁苯价差为-1100元/吨,周度变化+200元/吨。

丁二烯:进口利润持续

下游毛利压缩

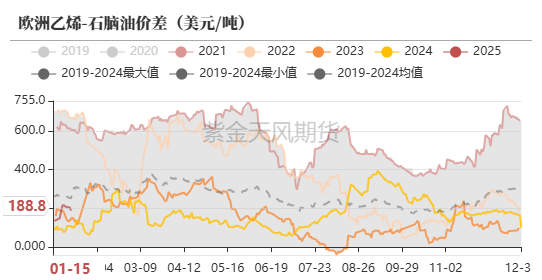

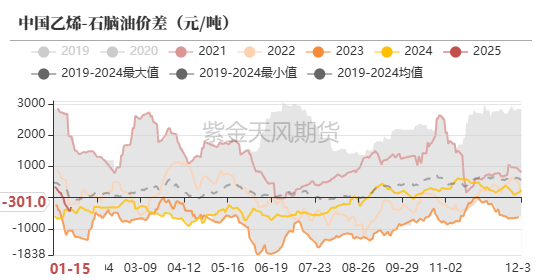

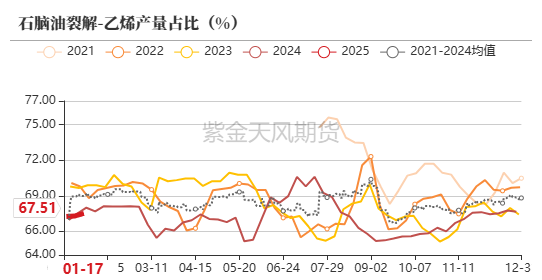

乙烯:中国乙烯-石脑油价差走弱

欧洲市场:1/15,欧洲乙烯市场价格不变,石脑油市场价格上涨,乙烯-石脑油价差走弱。

中国市场:1/15,中国乙烯市场价格不变,石脑油市场价格上涨,乙烯-石脑油价差走弱。

数据来源:隆众,紫金天风期货研究所

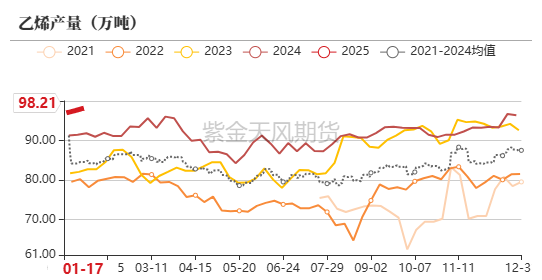

数据来源:隆众,紫金天风期货研究所乙烯:产量环比增加

产量:1/17,国内乙烯产量环比增加。

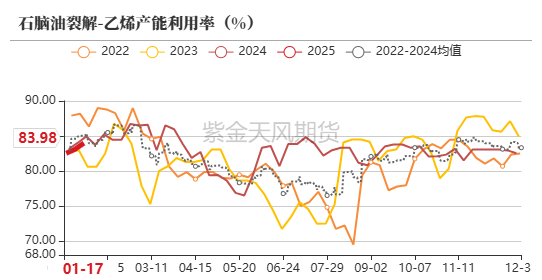

产能利用率:1/17,国内石脑油裂解产乙烯的产能利用率环比增加。

数据来源:隆众,紫金天风期货研究所

数据来源:隆众,紫金天风期货研究所丁二烯:国内部分装置停车

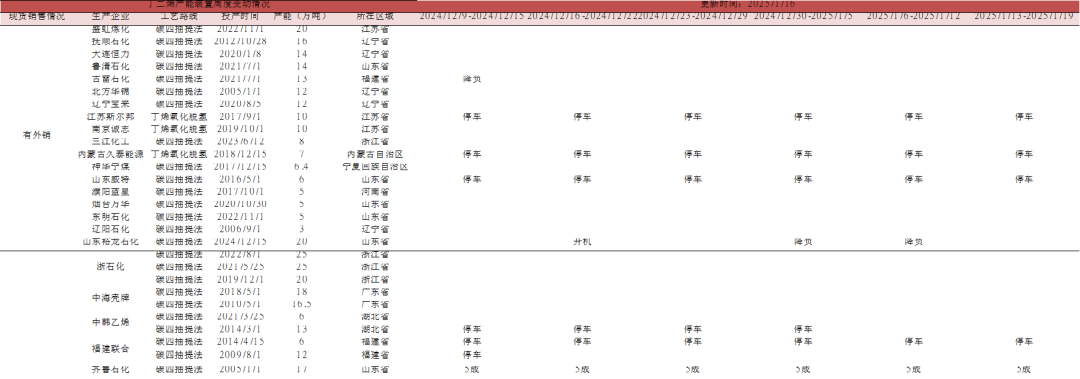

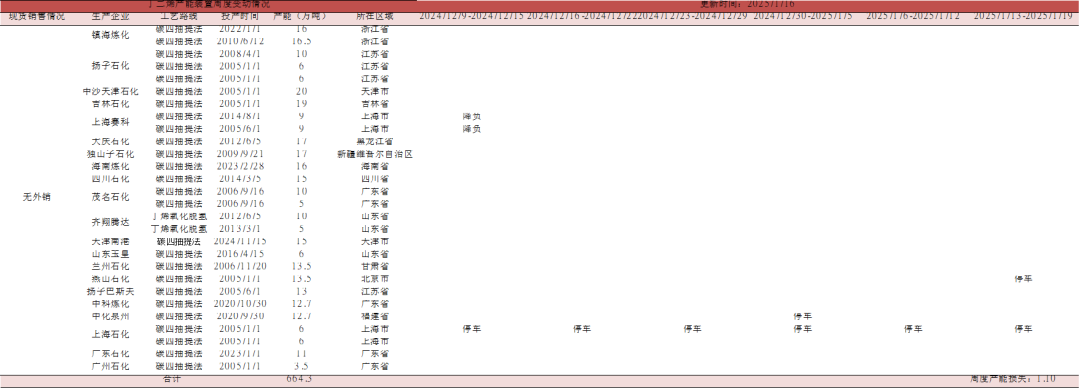

周度产能损失:1/13-1/19,国内丁二烯生产装置由于停车、降负等原因,预计损失产量1.10万吨。

数据来源:卓创,隆众,紫金天风期货研究所

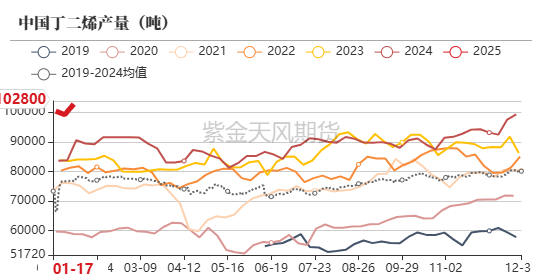

数据来源:卓创,隆众,紫金天风期货研究所丁二烯:开工环比增加

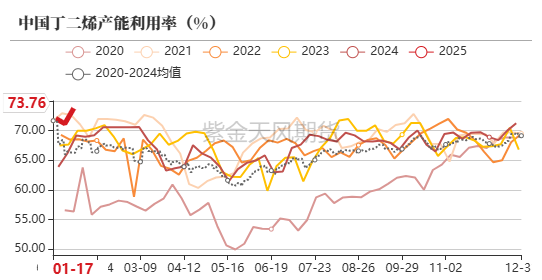

产能利用率:1/17,丁二烯产能利用率为73.76%,环比有所增加,较去年同期有所增加。

产量:1/17,丁二烯产量为10.28万吨,环比有所增加,较去年同期大幅增加

数据来源:卓创,隆众,紫金天风期货研究所

数据来源:卓创,隆众,紫金天风期货研究所丁二烯:进口利润增加

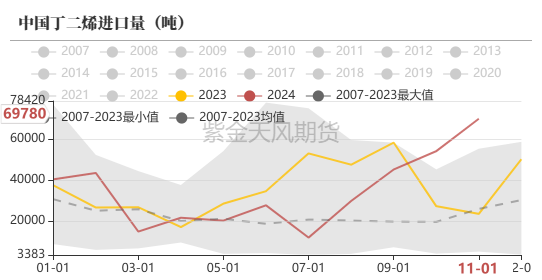

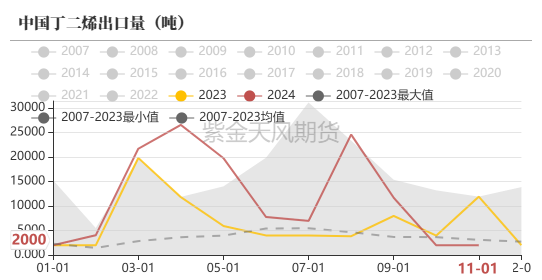

贸易方面:由于进口利润较好,11月丁二烯进口量环比增加29.3%,出口量环比小幅增加0.8%。

近期,进口利润打开,预计1月进口量环比增加。

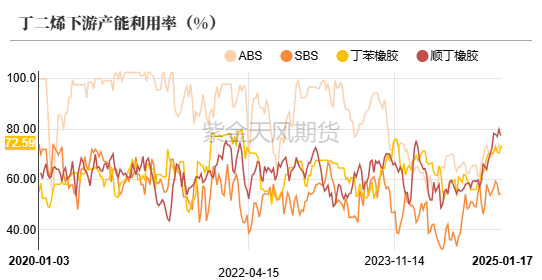

下游产能利用率:1/15,丁苯橡胶和SBS的产能利用率均有增加,顺丁橡胶和ABS的产能利用率均下滑。

下游生产毛利:1/15,SBS、ABS和丁苯橡胶生产毛利继续压缩,顺丁橡胶生产毛利延续倒挂。

港口库存:1/17,丁二烯港口库存为1.74万吨,环比上周下降12.30%,同比下降46.60%。

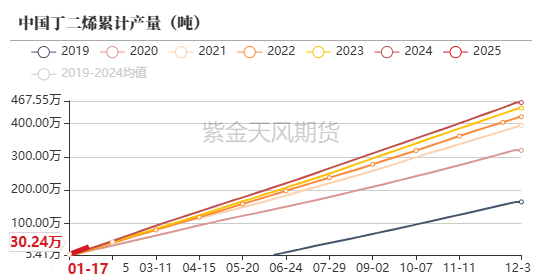

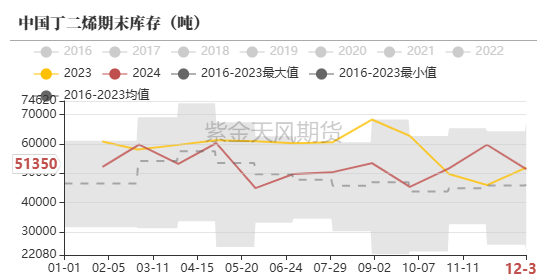

期末库存:12月,丁二烯期末库存为5.14万吨,环比下降14.00%,同比下降1.10%,库存水平与2020年较为一致。

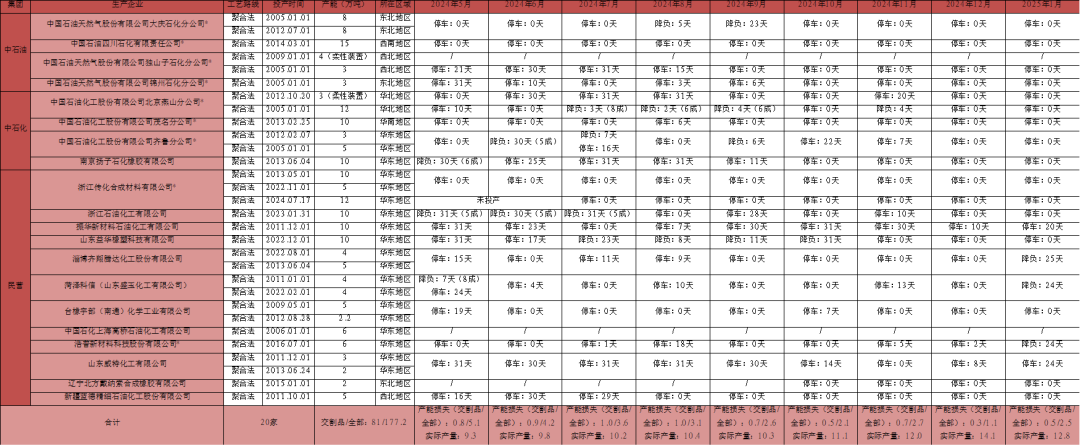

丁二烯大幅上涨导致顺丁橡胶生产亏损加剧,多家民营装置临时停车,齐翔腾达、浩普新材料、振华新材料、菏泽科信顺丁橡胶装置不同程度降负运行。1月产能损失估测值约为2.5万吨。

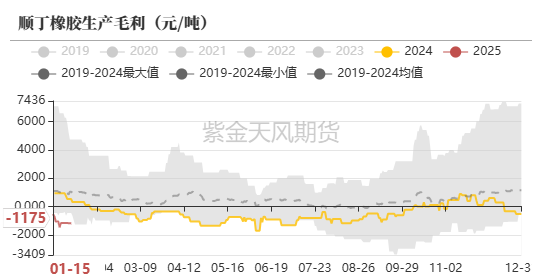

生产毛利:1/15,由于价格上涨,顺丁橡胶的毛利环比下滑,持续倒挂。

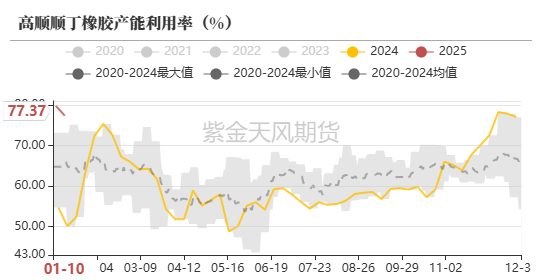

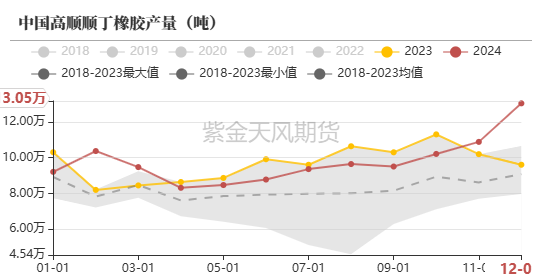

产能利用率:1/15,国内高顺顺丁橡胶的产能利用率环比下降。

产量:12月,国内高顺顺丁橡胶的产量环比大幅增加。

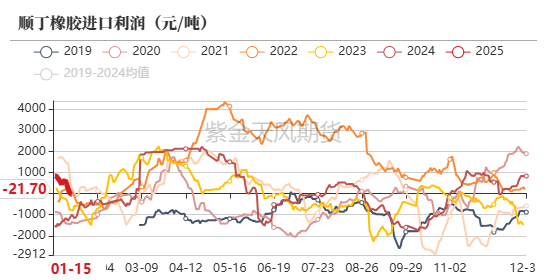

进口利润:1/15,顺丁橡胶进口利润下滑。

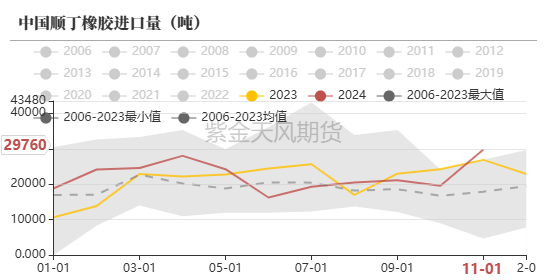

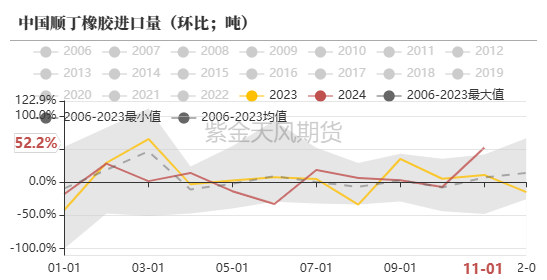

贸易方面:11月顺丁橡胶进口量环比增加52.2%,出口量环比增加8.0%。

社会库存:1/15,顺丁橡胶工厂库存去库,近期库存在均值水平以上,约为2.5万吨。

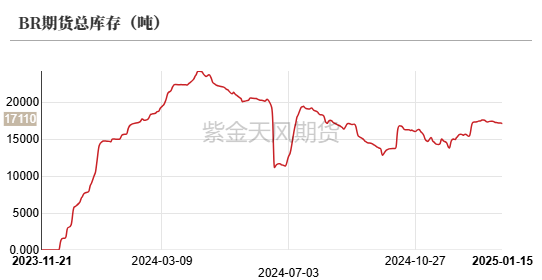

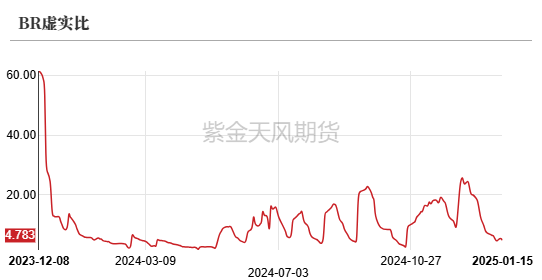

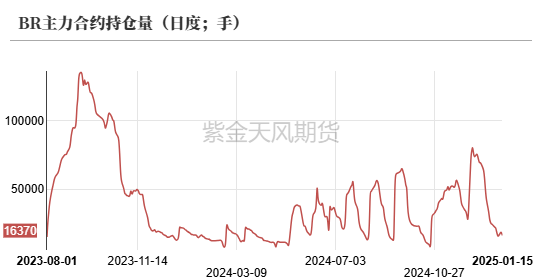

期货库存:BR期货总库存(含注册仓单)为1.7万吨,虚实比正常(4.8),暂时不存在交易货源短缺的风险。

截至1月15日,顺丁标品-非标价差为100元/吨,周度变化-50元/吨。

截至1月15日,顺丁-丁苯价差为-1100元/吨,周度变化+200元/吨。

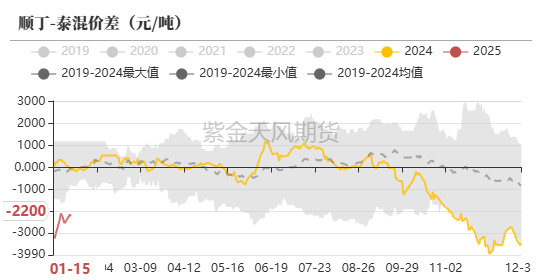

截至1月15日,顺丁-泰混价差为-2200元/吨,周度变化+200元/吨。

截至1月15日,RU-BR主力合约价差为3165元/吨,周度变化-210元/吨。

截至1月15日,NR-BR主力合约价差为860元/吨,周度变化+15元/吨。

数据来源:海关总署,紫金天风期货研究所

数据来源:海关总署,紫金天风期货研究所丁二烯:四大下游毛利继续压缩

数据来源:卓创,紫金天风期货研究所

数据来源:卓创,紫金天风期货研究所丁二烯:港口库存环比下降

数据来源:卓创,紫金天风期货研究所

数据来源:卓创,紫金天风期货研究所顺丁橡胶:开工下滑

需求无支撑

顺丁橡胶企业装置动态

数据来源:卓创,隆众,紫金天风期货研究所

数据来源:卓创,隆众,紫金天风期货研究所顺丁橡胶:毛利倒挂,预计产量环比下滑

数据来源:隆众,紫金天风期货研究所

数据来源:隆众,紫金天风期货研究所顺丁橡胶:进口利润倒挂

数据来源:卓创,隆众,紫金天风期货研究所

数据来源:卓创,隆众,紫金天风期货研究所顺丁橡胶:全钢轮胎库存偏高

数据来源:隆众,紫金天风期货研究所

数据来源:隆众,紫金天风期货研究所顺丁橡胶:去库,虚实比正常

数据来源:隆众,紫金天风期货研究所

数据来源:隆众,紫金天风期货研究所基差、月差与价差

顺丁-泰混价差走强

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所主力合约上涨,现货承压上行

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所RU-BR价差走弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所(转自:紫金天风期货研究所)