来源:我的焦炭COKE

1、十轮提降落地后,因亏损减产的焦企有所增多,整体开工维持高位;需求方面,节后终端需求缓慢恢复,钢材成交表现平平,影响铁水产量恢复进度缓慢。近期随着部分钢厂高炉逐步恢复,对焦炭刚需采买增加,另外,由于前期部分投机需求进场分流货源,焦炭整体供需面呈边际改善,焦企库存呈现降库趋势,但去库进度仍相对缓慢。整体来看,焦炭市场基本面稍有改善,但整体供应仍显宽松,后期需关注钢材库存变动及两会政策发布情况。

2、随着原料价格阶段性逐步探底,外加部分钢厂高炉近期复产以及计划复产,有适当加量表现,尤其随着投机需求大量分流货源后,本周汾渭监测的样本焦化焦炭库存出现明显回落,焦化场内库存压力明显缓解,且部分焦化出现一定预售,短期看焦炭基本面持续改善,不过基于主流钢厂焦炭库存多位于中高位水平,短期市场稍显偏弱,后期关注两会政策预期以及钢材需求表现。

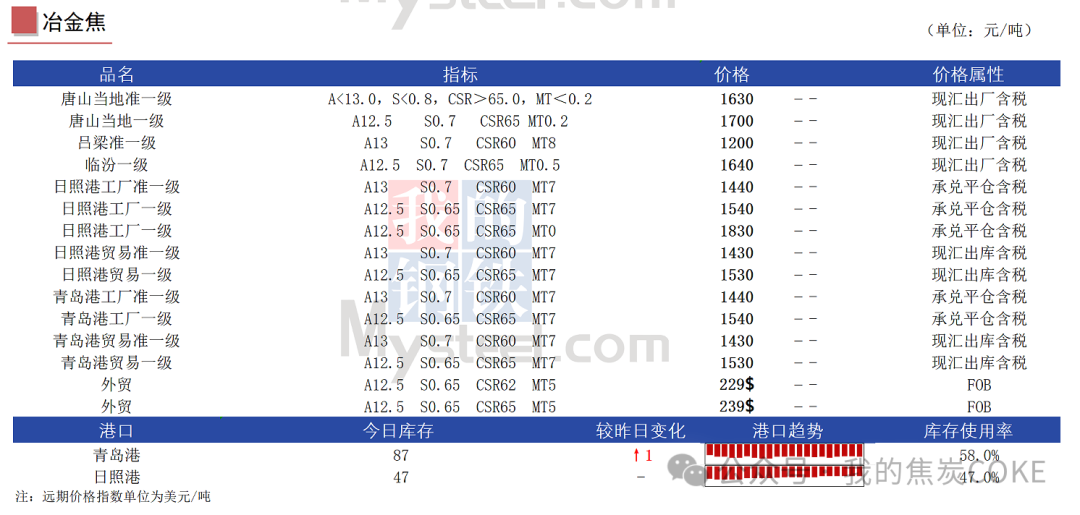

3、28日港口焦炭现货市场暂稳运行。内贸市场情绪较一般,去库速度一般,市场资源询报盘价格暂稳运行;外贸需求表现一般,整体报盘节奏持稳 。需关注下游钢厂利润水平、焦煤成本端变化以及期货盘面情绪等情况对港口焦炭的影响。现港口各品种焦炭价格如下:

贸易出库:准一级冶金焦A13,S0.7,CSR60,MT7,沫8;一级冶金焦A12.5,S0.65,CSR65,MT7,沫8

工厂平仓:二级冶金焦A13.5,S0.8,CSR55,MT7,沫7;准一级冶金焦A13,S0.7,CSR60,MT7,沫7;一级冶金焦A12.5,S0.65,CSR65,MT7,沫7

4、焦炭价格继续回落 亏损焦企数量增多(2025.2.21-2025.2.27)

产量监测:本周焦炭价格继续回落,市场情绪仍偏悲观,下游采购较为一般,焦企生产积极性降低,叠加价格下调后,部分焦企受制于亏损压力,限产幅度加大,汾渭监测的样本焦企产能利用率75.1%,较上周同期下降0.41个百分点。

利润监测:本周焦炭完成第十轮提降,焦煤价格虽有下移,但幅度较小,焦企成本下移幅度较小,利润空间继续缩减,亏损企业数量较上周增加。

焦化厂库存监测:由于前期期货盘面表现较好,投机需求进场采购增加,叠加钢厂刚需采购增加,焦企库存有所去化;不过随着本周盘面再度回落,投机需求采购积极性有所降低,另外铁水产量回升缓慢,焦炭刚需受限,焦企库存仍处中高位水平,本期汾渭监测的样本焦企库存为241.94万吨,较上周同期减少40.7万吨。

钢厂方面:钢厂复产进度缓慢,且部分钢厂仍有检修计划,钢厂焦炭库存偏高背景下,部分有控量采购行为,本期监测样本点钢企焦炭库存可用天数12.25天,较上周同期减少0.06天。

1、2月25日,从北京电力交易中心获悉,2024年国家电网公司经营区市场化交易电量为5.02万亿千瓦时,历史首次突破5万亿千瓦时,同比增长7.3%,省间交易电量1.51万亿千瓦时,历史首次超过1.5万亿千瓦时,同比增长7.7%。新能源市场交易规模继续扩大,新能源市场化交易电量7699亿千瓦时,占新能源总发电量14684亿千瓦时的51.8%,历史首次超过一半。

2、2月28日,国家统计局发布《中华人民共和国2024年国民经济和社会发展统计公报》,其中提到:初步核算,2024年全年能源消费总量59.6亿吨标准煤,比上年增长4.3%。煤炭消费量增长1.7%,原油消费量下降1.2%,天然气消费量增长7.3%,电力消费量增长6.8%。煤炭消费量占能源消费总量比重为53.2%,比上年下降1.6个百分点;天然气、水电、核电、风电、太阳能发电等清洁能源消费量占能源消费总量比重为28.6%,上升2.2个百分点。重点耗能工业企业单位电石综合能耗下降0.8%,单位合成氨综合能耗下降1.2%,吨钢综合能耗下降0.1%,单位电解铝综合能耗下降0.2%,每千瓦时火力发电标准煤耗下降0.2%。

3、2月27日,浙江省人民政府发布关于印发浙江省推动碳排放双控工作若干举措的通知。通知提出,扎实推进控煤减煤。合理控制发电供热用煤,持续推进煤电“三改联动”,到2025年底存量煤电机组完成节能降碳改造1500万千瓦以上。推动工业余热、清洁能源等替代煤炭供热,探索小型核反应堆供热。推动建材、钢铁、化工等重点行业减煤,到2025年底35蒸吨/小时燃煤锅炉全部完成淘汰。

4、2月28日,国家统计局发布中华人民共和国2024年国民经济和社会发展统计公报,其中,2024年全国原煤产量47.8亿吨,同比增长1.2%。原油产量21289.1万吨,同比增长1.8%。天然气产量2464.5亿立方米,同比增长6.0%。发电量100868.8亿千瓦时,同比增长6.7%;其中火电63742.6亿千瓦时,同比增长1.7%;水电14256.8亿千瓦时,同比增长10.9%;核电4508.5亿千瓦时,同比增长3.7%;风电63742.6亿千瓦时,同比增长1.7%;风电9970.4亿千瓦时,同比增长12.5%;太阳能发电8390.4亿千瓦时,同比增长43.6%。

5、中钢协2024年12月钢铁产品进出口月报显示,2024年,我国钢材的主要进口来源及结构仍保持稳定,进口产品以板材为主,日韩仍是我国钢材进口主要来源。2024年,我国钢材进口数量持续下降,进口量较大的品种为中板、镀层板(带)、冷轧薄板、中厚宽钢带和冷轧薄宽钢带。进口量较大的品种全年进口量同比均有较大幅度下降。12月进口环比增幅较大,主要品种环比进口量均有较大幅度增长。

(转自:我的焦炭COKE)