来源:华闻期货

1、能繁存栏稳中微调,产能优化持续深化

2、仔猪稳中偏强,母猪价格僵持

3、出栏均重缓升,标肥价差收窄

4、宰量温和回升,供需博弈加剧

供应面,4月规模场出栏计划维持高位,前期压栏及二次育肥猪源面临集中释放压力,叠加标肥价差倒挂加深或加速大猪出栏,市场供应压力或进一步凸显。

需求面,清明备货对鲜销短期提振,但节日效应消退后消费将重回淡季节奏,屠宰企业维持以销定宰策略,需求增量空间有限。二次育肥补栏情绪受盈利收缩抑制,标猪分流效应或边际减弱。

综合来看,4月生猪市场供需宽松格局难改,猪价或承压偏弱运行。但需关注养殖端出栏节奏变化及二育逢低进场对价格的阶段性托底作用,预计价格下行空间受限,整体维持震荡筑底态势。

风险提示:天气、猪病、二次育肥、政策收储等

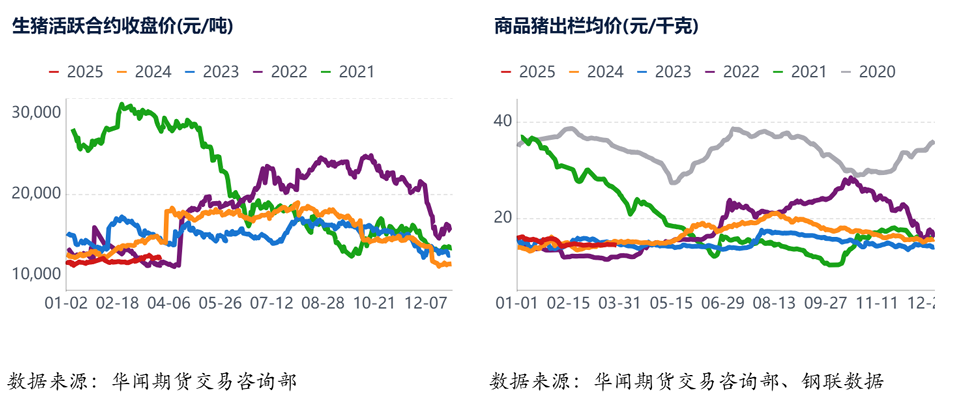

钢联数据显示,3月商品猪出栏均价在14.4-14.7元/公斤区间窄幅震荡。生猪主力合约2505整体呈现先涨后跌走势,月内最高触及13785元/吨,最低下探至12940元/吨。

上旬养殖端压栏增重动作增加,叠加二次育肥补栏环比增加,标猪资源分流效应显著。屠宰端开工率环比回升,供需紧平衡格局下猪价震荡上涨。中旬标肥价差继续收窄,二次育肥补栏体重下移,标猪分流规模环比缩减,市场实际流通猪源增加,猪价承压回落至14.45元/公斤附近。下旬规模场出栏计划完成率滞后,被动压栏猪源集中释放,供需宽松格局加剧背景下,猪价再度跌至月内低点。月末虽逢清明备货,但白条走货依旧疲软,屠宰企业维持压价控量策略,日度屠宰量环比减少,市场反弹动能略显不足。

01

能繁存栏稳中微调,产能优化持续深化

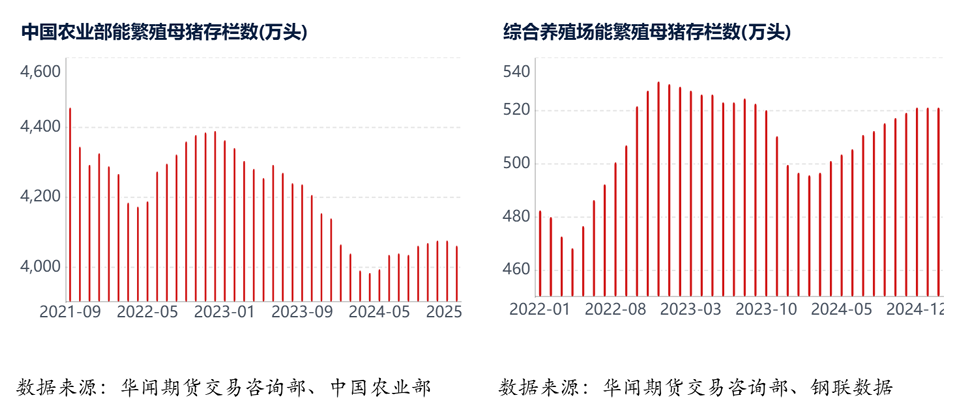

当前生猪养殖端仍保有合理盈利空间,行业主动产能去化动能不足,产能调整仍以迭代优化为主导。农业农村部数据显示,截至1月末全国能繁母猪存栏4062万头,环比下降0.39%,同比下降0.12%,相当于正常保有量3900万头的104.15%,仍处于产能调控绿色合理区间上沿。钢联数据显示,2月综合养殖场能繁母猪存栏量521.51万头,环比微增0.06%,主因冬季疫病影响有限,叠加后备母猪增量配种转化带动,养殖端仍以淘汰高胎龄低效母猪为主,产能被动去化较少。

随气温回暖及仔猪补栏支撑,能繁母猪养殖利润尚存,且在肥猪价格高位及标肥价差收窄背景下,养殖端更倾向于通过种群迭代提升生产效率,而非大规模产能调整,行业整体维持产能释放周期。预计能繁母猪存栏量或维持大稳小动格局。

从产能传导周期看,能繁母猪存栏量对应约10个月后生猪出栏量。考虑到去年6月产能已开启环比回升,叠加当前养殖端仍以淘汰高胎龄低效母猪为主,实质性产能去化有限。综合来看,4月生猪供应端仍将处于产能释放周期。

02

仔猪稳中偏强,母猪价格僵持

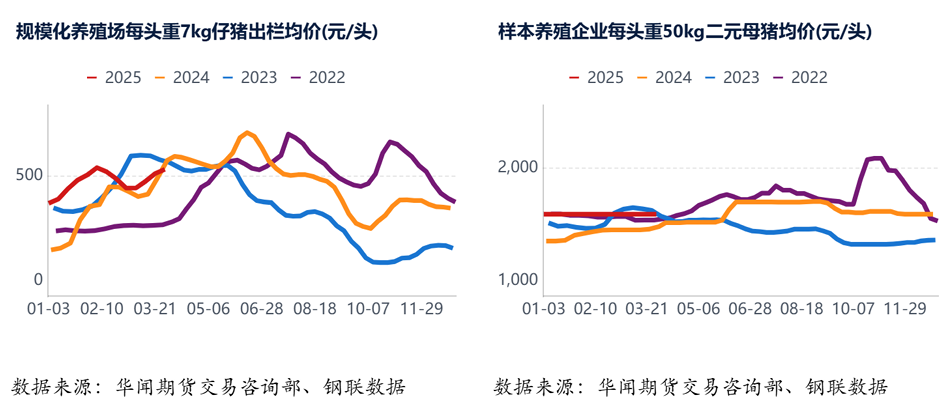

近期仔猪价格整体呈现稳中偏强运行。钢联数据显示,3月27日当周,全国7公斤断奶仔猪均价报528.57元/头,环比上涨3.45%,同比下跌6.60%。市场主流报价攀升至470-560元/头区间,受补栏旺季需求提振及仔猪存活率提升支撑,养殖场挺价情绪浓厚。但需警惕仔猪价格高位或抑制补栏持续性,市场成交渐显理性博弈。

二元母猪市场延续供需双弱格局,50kg二元母猪均价报1641.00元/头,价格环比持平,报价中枢持续维持在1450-1750元/头区间震荡。当前补栏情绪仍偏淡,规模场自留为主,外采成交清淡,短期价格或延续僵持运行。

03

出栏均重缓升,标肥价差收窄

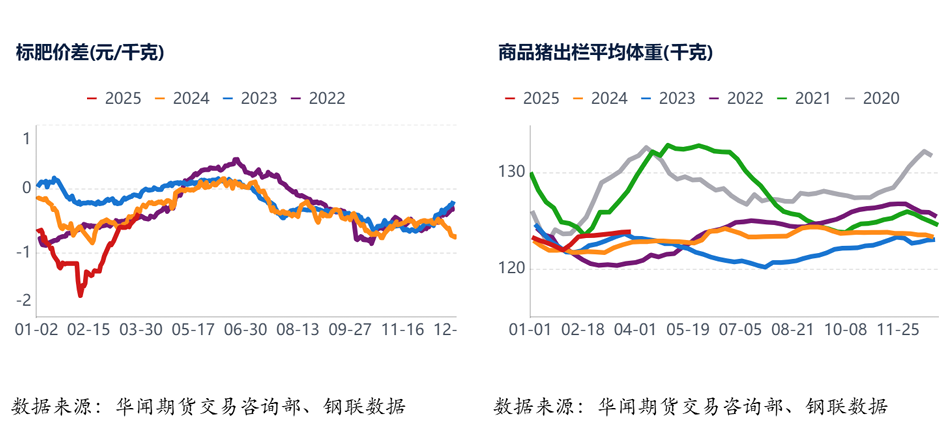

近期标肥价差延续倒挂收窄趋势。钢联数据显示,3月27日当周,全国标肥猪价差均值为-0.47元/公斤,环比缩窄0.12元/公斤。肥猪价格受气温回升后需求走弱拖累,叠加标猪供应节奏平稳,标肥价差继续走缩。

当前养殖端出栏均重延续缓增趋势,钢联数据显示,当周全国外三元生猪出栏均重为123.90公斤,环比微增0.05%,同比仍偏高0.88%。分结构看,90公斤以下小体重猪出栏占比微降0.01%至0.81%,反映疫病扰动减弱及二育进场放缓;150公斤以上大猪占比上升0.02%至1.65%,表明肥猪价格支撑下养殖端仍存压栏博弈心态。随清明临近及气温进一步回升,大猪出栏节奏或加快,出栏均重上行空间有限。

04

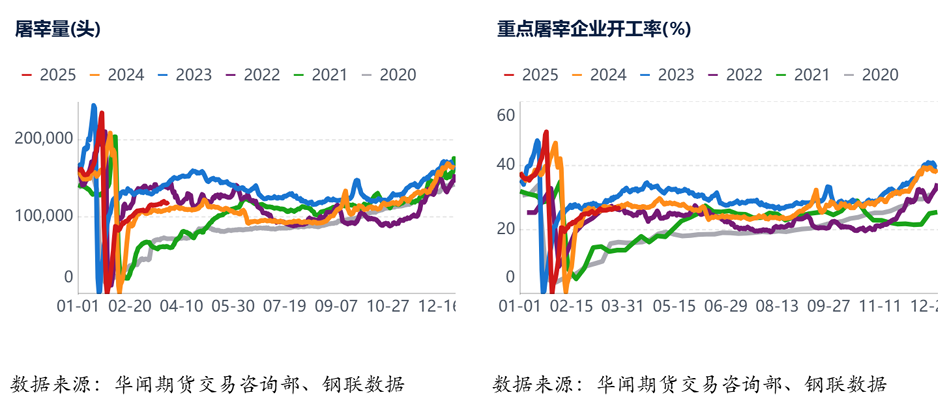

宰量温和回升,供需博弈加剧

钢联数据显示,3月27日当周全国样本屠宰企业生猪屠宰开工率为26.56%,环比上涨0.41%。月内养殖端出栏积极性尚可,屠宰企业收购难度降低,但终端消费复苏力度偏弱,白条走货滞缓制约开工率回升幅度。当前屠宰企业普遍采取低库存策略,鲜销率回升乏力,部分滞销品继续被动入库。从需求驱动逻辑看,家庭库存消化接近尾声,叠加清明备货临近,鲜销需求或边际改善,但气温回升及替代品价格走低仍压制猪肉消费弹性。尽管屠宰量环比修复,但养殖端出栏增量与二育分流效应交织,市场维持供强需弱基调,屠企压价采购与养殖端挺价博弈持续胶着。

供应面,4月规模场出栏计划维持高位,前期压栏及二次育肥猪源面临集中释放压力,叠加标肥价差倒挂加深或加速大猪出栏,市场供应压力或进一步凸显。

需求面,清明备货对鲜销短期提振,但节日效应消退后消费将重回淡季节奏,屠宰企业维持以销定宰策略,需求增量空间有限。二次育肥补栏情绪受盈利收缩抑制,标猪分流效应或边际减弱。

综合来看,4月生猪市场供需宽松格局难改,猪价或承压偏弱运行。但需关注养殖端出栏节奏变化及二育逢低进场对价格的阶段性托底作用,预计价格下行空间受限,整体维持震荡筑底态势。

期货投资咨询业务资格:沪证监许可【2016】38号

资深分析师 袁徐超 投资咨询从业证书号Z0019817

研究员 路舒扬 从业资格证号F03110066

(转自:华闻期货)