进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

东方红新动力灵活配置混合

基金代码:

000480

基金类型:

积极配置 - 大盘平衡

基准指数:

沪深300指数

报告日期:2025-02-06

基本资料

成立日期:

2014-01-28

基金规模(亿元):

25.58

基金规模日期:

2024-12-31

晨星三年评级:

晨星五年评级:

基金经理:

周云

股票投资风格箱:

该基金由投研经验丰富、投资能力较强的基金经理周云先生掌舵,采用“自下而上”精选个股的投资方法,倾向于在全市场范围内选取潜在回报率相对较高的好公司进行投资。组合构建层面,基金经理倾向于对行业和个股保持相对均衡配置,而且组合里面除了投资大盘股票外,也会投资部分中小盘股票,并倾向于将所有股票放在同一维度去比较长期预期收益率和胜率、赔率,以决定该股票在组合中的配置权重。自2015年9月至2025年1月底,该基金在基金经理周云先生任期内获得了11.11%的年化回报,在积极配置-大盘平衡型基金中排名14%,超越基准指数年化收益率达9.7%。该基金年度综合费率为1.59%,相比同类基金2.48%的平均年度综合费率明显偏低。

晨星观点

东方红新动力灵活配置混合基金的基金经理投研经验丰富,其在选股层面同时注重公司质地和安全边际,注重组合分散配置的投资策略相对清晰,而且净值在一个完整市场周期内保持相对稳定,也为投资者带来了较好的回报。整体而言,我们认为该基金在基金经理投资能力和投资流程方面均具备比较优势。

风险提示:基于该基金平均持仓市值相对同类基金和沪深300指数明显偏低,我们看到历史该基金在中小盘股票占优的市场行情下易取得较好的表现,而在大盘股票明显占优的行情下有表现落后的风险,但组合业绩仍然受到基金经理选股的影响。

基金经理周云先生于2015年9月开始管理该基金,他具备16年证券从业经验和9年的公募基金管理经验,属于业内较为资深的基金经理。周云先生历史研究医药生物行业出身,担任基金经理初期又拓展了在消费、化工等偏稳健行业的能力圈,2019年以来基金经理又在周期和新兴成长行业投入了相对比较多的投研精力。从组合历史业绩归因来看,基金经理在科技、工业、原材料、医药、房地产、金融等行业均展现出较强的选股能力。周云先生是一位勤奋并且擅于反思和总结的基金经理,他倾向于不断地去学习和挖掘新的投资机会,他对组合中持仓均有较为清晰的思路,而且在不断地反思和进步,他分享的很多观点也令我们印象深刻。相对去年年初,基金经理新增了3只基金的管理,目前共管理9只公募基金,涵盖A股、A股+港股两种策略,截止2024年4季度末共管理规模约137亿元。研究团队较好的投研文化以及制度安排能为基金经理在股票跟踪和个股挖掘方面均提供比较多的支持。

图表1 基金经理近五年风险回报

数据截止日期:2024年11月30日

数据来源:晨星基金小程序

基金经理属于大盘平衡风格,同时注重公司质地和安全边际,力争实现基金资产的长期稳健增值。基金经理采用“自下而上”精选个股的投资方法,倾向于在全市场范围内选取潜在回报率相对较高的好公司进行投资。对于好公司,基金经理同时注重公司质地和安全边际,其中对于公司质地,基金经理倾向于从公司产品是否能满足社会真实需求以及需求的稳定性、商业模式、竞争格局等角度进行衡量。对于安全边际,基金经理除了要求估值相对较低以外,还倾向于在周期底部的时候买入,使得交易偏左侧。对于估值,基金经理倾向于对不同行业的不同股票采用不同的估值策略,包括市值、PE与分红率相结合、PB-ROE等。

组合构建层面,基金经理倾向于对行业和个股保持相对均衡配置,而且组合里面除了投资大盘股票外,也会投资部分中小盘股票,并倾向于将所有股票放在同一维度去比较长期预期收益率和胜率、赔率,以决定该股票在组合中的配置权重。

卖出策略方面,基金经理会基于基本面发生较大变化、估值太高而卖掉组合中的股票。基金经理2015年9月开始管理该基金以来一直采用该投资策略,并于2022年开始在组合风险控制层面不断优化,倾向于找到不同驱动力因素的股票来实现组合在行业和个股层面保持相对分散配置。实际组合中,我们看到组合单一行业占比从原来的20%以内逐步降低至2022年以来的15%以内;前十大重仓股占比从原来的45%以上逐步降低至2022年以来的30-40%之间,而且基金经理基于性价比的比较,也在组合中提升了对中小盘股票的配置比重,组合持股数量也从原来的30只左右逐步增加到2022年以来的40只左右,组合持股集中度的变化与基金经理提升对组合风险控制的理念较为契合,而且我们并没有发现基金经理在选股上有偏离其投资理念和框架的情况,无论是对于大盘股还是中小盘,基金经理在个股选择上均注重公司质地和安全边际,而且从业绩归因来看,基金经理历史在大、中、小盘的选股上均获得较好的超额收益。

组合历史换手率水平一直维持在100%左右;组合历史投资风格相对稳定在大盘平衡,基金经理在组合中保持对中小盘股票的配置也使得组合平均持仓市值持续维持在低于同类和沪深300指数的水平。2024年上半年,由于同类基金对红利资产的追逐而使得平均持仓市值不断提升,加上该基金提升了对中小盘股票的配置比重,从而使得组合投资风格从原来的大盘平衡转变为中盘平衡,我们认为若未来市场环境回归正常,该基金投资风格可能会重新回到大盘平衡。

整体来看,我们认为基金经理的投资框架相对清晰,而且具备良好的可复制性,历史在一个相对完整的市场周期内保持相对稳定且做到知行合一,也给投资者带来了较好的回报。

图表2 晨星风格箱

数据起止日期:2015年9月14日至今

(现任基金经理任期以来)

数据来源:晨星基金小程序

图表3 资产分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2023年6月30日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2019年6月30日至2024年6月30日

数据来源:晨星基金小程序

图表6 业绩归因

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

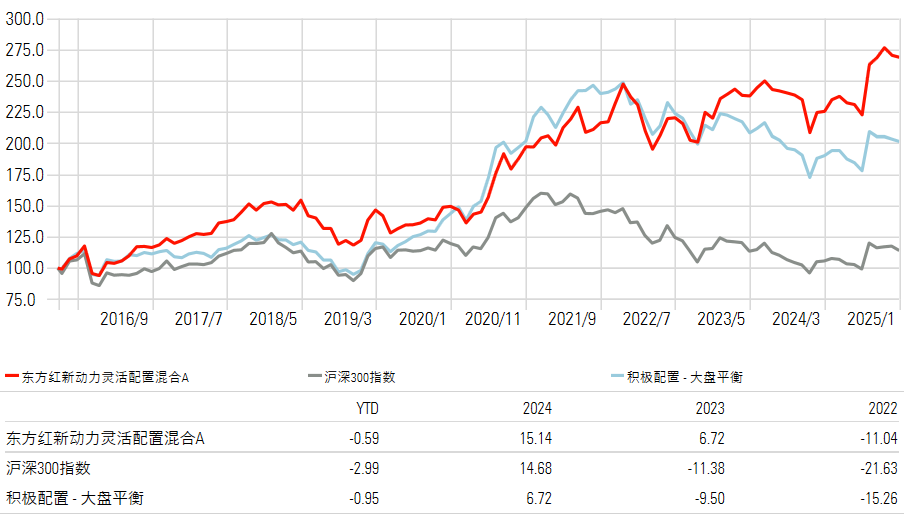

基于该基金平均持仓市值相对同类基金和沪深300指数明显偏低,我们也看到在2021年至2023年中小盘股票估值修复的市场行情下,该基金均取得明显超越同类基金和沪深300指数的较好回报;而在2019年和2020年大盘股票明显占优的市场行情下,该基金对中小盘股票的超配对组合业绩造成了一定的拖累,使得组合业绩在同类基金中表现相对落后。2024年,虽然大盘股票相对中小盘股票明显占优,但该基金凭借在家电、计算机、电子、机械设备、电力设备等行业较好的选股,整体使得组合业绩在同类基金中排名20%,而且跑赢沪深300指数。

截至2025年1月31日,该基金在基金经理周云先生任期内获得了11.11%的年化回报,跑赢基准(沪深300指数)年化收益率达9.7%,在同类积极配置-大盘平衡型基金中排名14%。基金经理注重安全边际以及组合相对分散配置也使得组合在基金经理任期内业绩波动和下行风险均处于同类基金中等偏低水平,而且随着基金经理2022年以来优化了组合风险控制,组合下行风险相对2022年之前也进一步改善。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.75,战胜基准指数同期的0.14,在同类基金中排名8%。

图表7 累计收益率

数据起止日期:2015年9月14日至2025年1月31日

(现任基金经理任期以来)

数据来源:Morningstar Direct

图表8 风险业绩指标

数据起止日期:2015年9月14日至2025年1月31日

(现任基金经理任期以来)

数据来源:Morningstar Direct

另外,费用方面,该基金年度综合费率为1.59%,包括1.4%的年度运作费用和0.19%的年度交易及其他费用,相比同类基金2.48%的平均年度综合费率明显偏低。主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

图表9 费率与成本

数据截止日期:2024年6月30日

数据来源:晨星基金小程序;其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2024年上半年的区间数据,并进行年化处理。