重磅会议来啦!

2025年5月7日,

央行行长、国家金融监管总局局长、证监会主席共同出席国务院新闻办发布会!

会议介绍了“一揽子金融政策支持稳市场稳预期”有关情况,

多项重磅政策发布!(在文末具体聊)

其中,央行行长宣布降准0.5%!

将向市场提供长期流动性超1万亿元!

降准就是降低存款准备金率的意思。

降准对我们有啥影响呢?为啥央行要降准呢?

别急,我们从头说起。

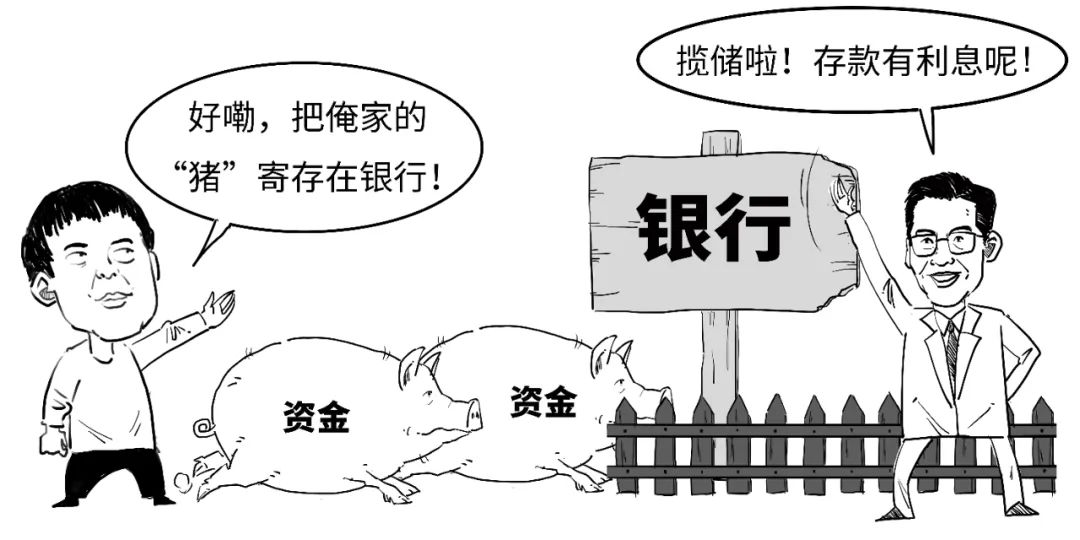

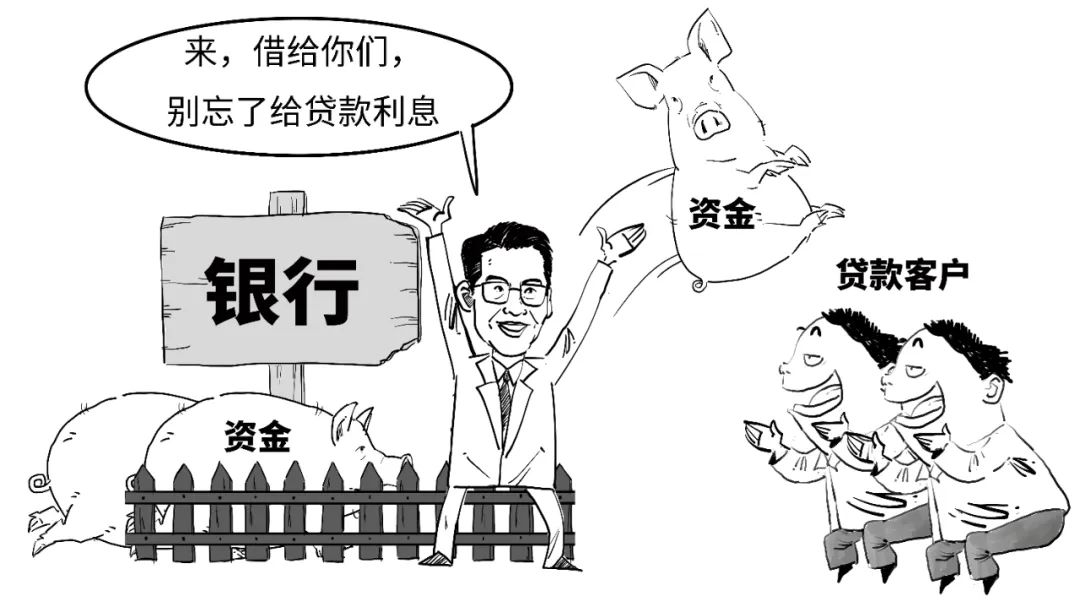

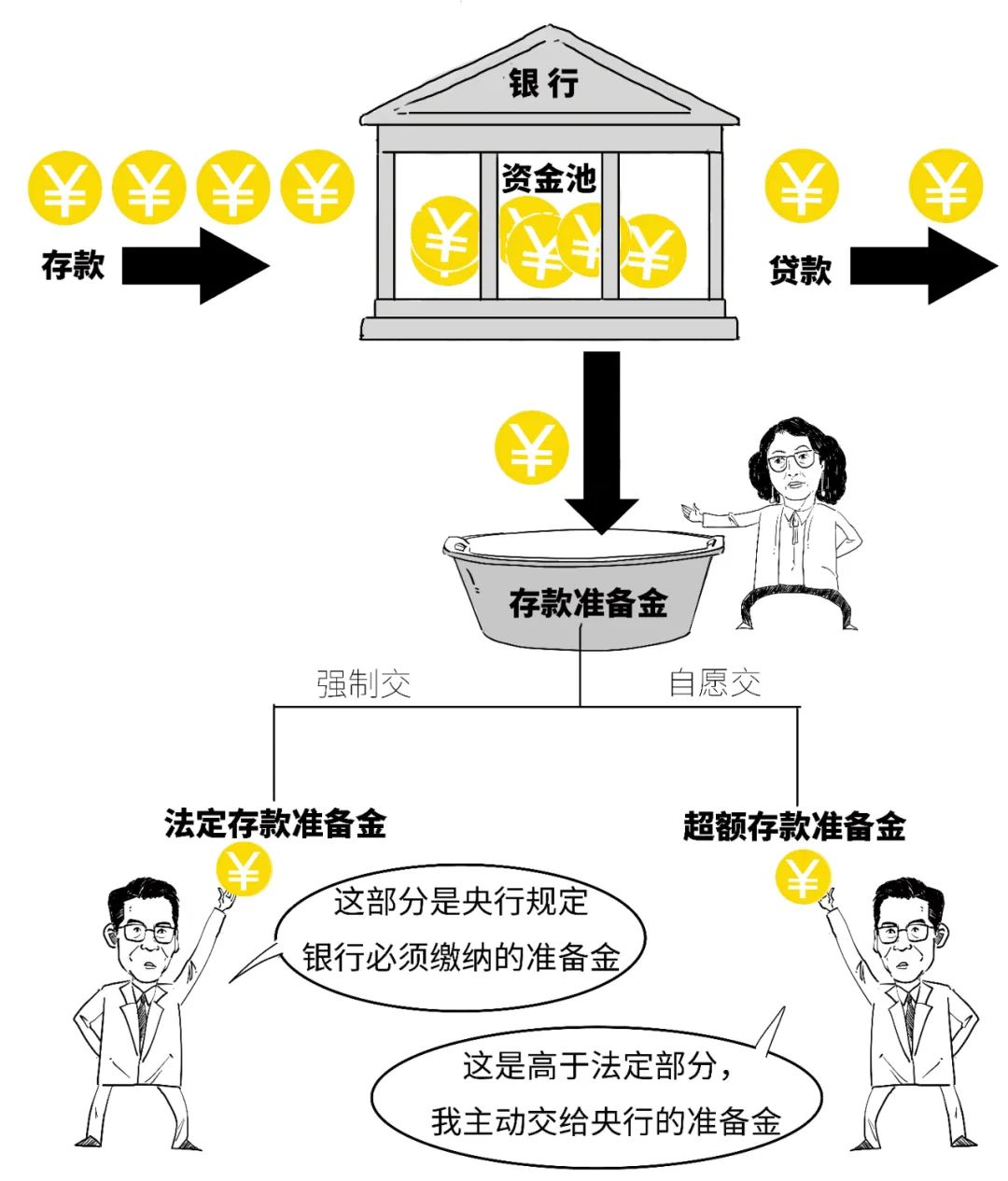

话说,你知道银行主要做什么生意吗?

一方面,银行会吸收公众存款。

另一方面,银行不会把这些钱揣在裤兜里,而是会把钱拿出去赚钱,比如发放贷款,从而获得贷款利息。

可见,银行就是一个大资金池,

不断有客户把钱存进来,银行又不断把钱贷出去,周而复始。

因此,

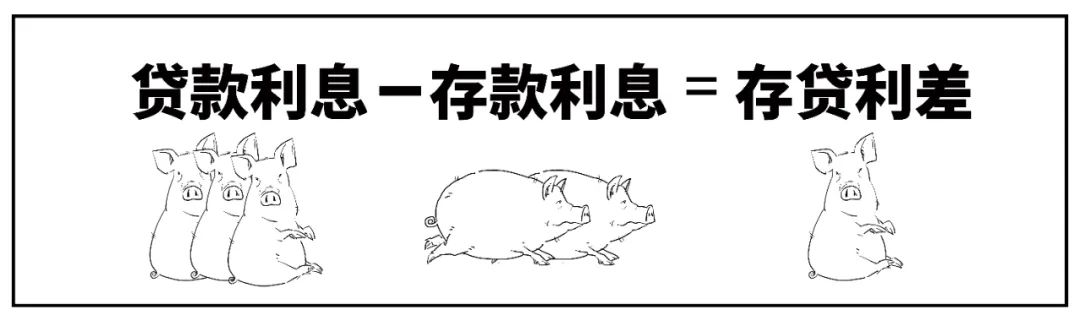

银行主要靠存贷利差来赚钱。

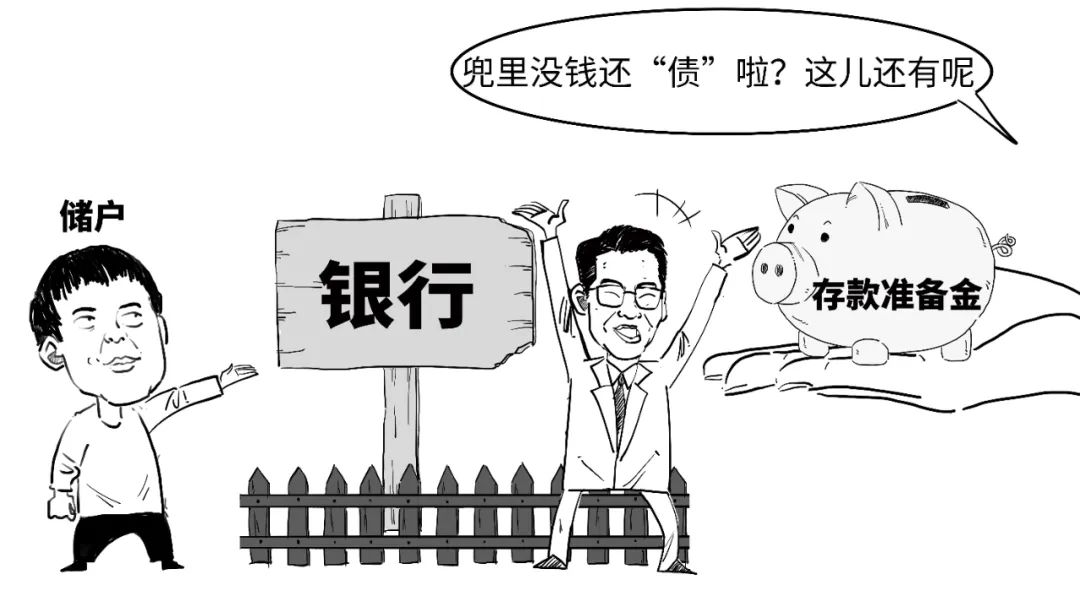

但银行的资金池有个问题,

储户存款和客户贷款的期限并不完全一致,一旦银行把钱都贷出去了,万一期间有储户要来取款那该咋整呢?

于是,为了防范流动性风险,

存款准备金制度登场了。

我国从1984年开始建立存款准备金制度。

这个制度最开始就是为了保证存款的支付和清算。

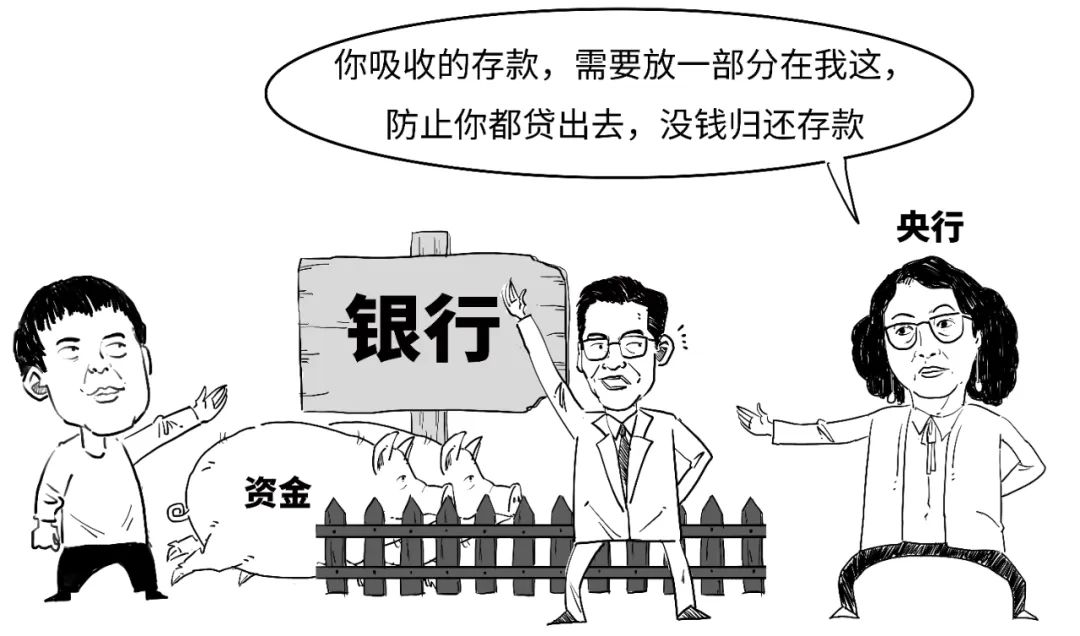

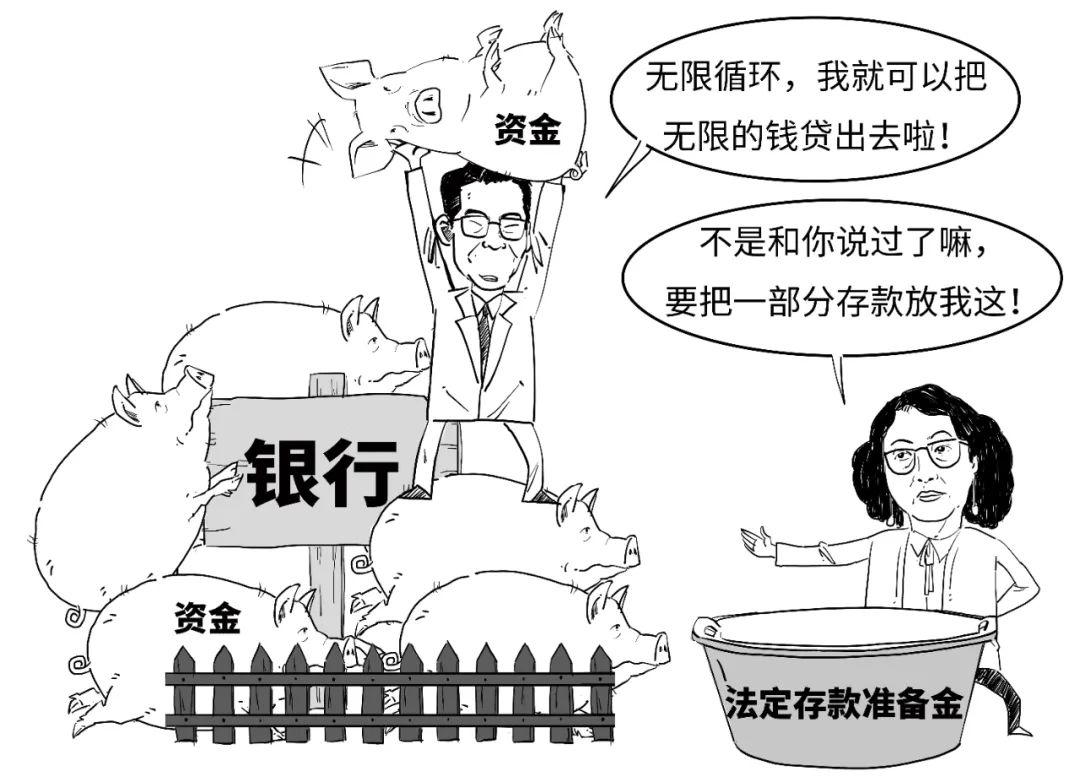

银行不能把存款都贷出去,

需要把部分存款放在央行,保证储户提取存款和资金清算需要时,有可使用的资金,这就是存款准备金。

存款准备金可以简单分成2类。

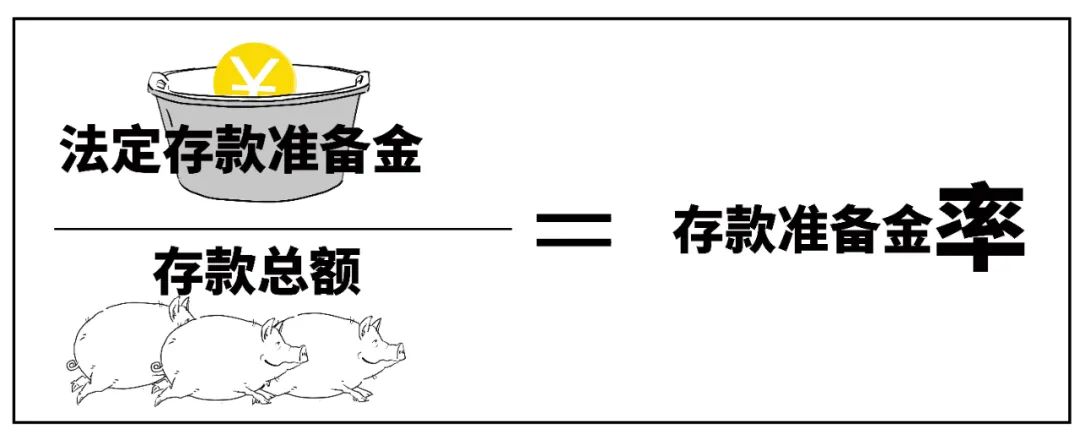

银行向央行缴纳的法定存款准备金,

占比其存款总额的比例就被称为存款准备金率。

公式如下:

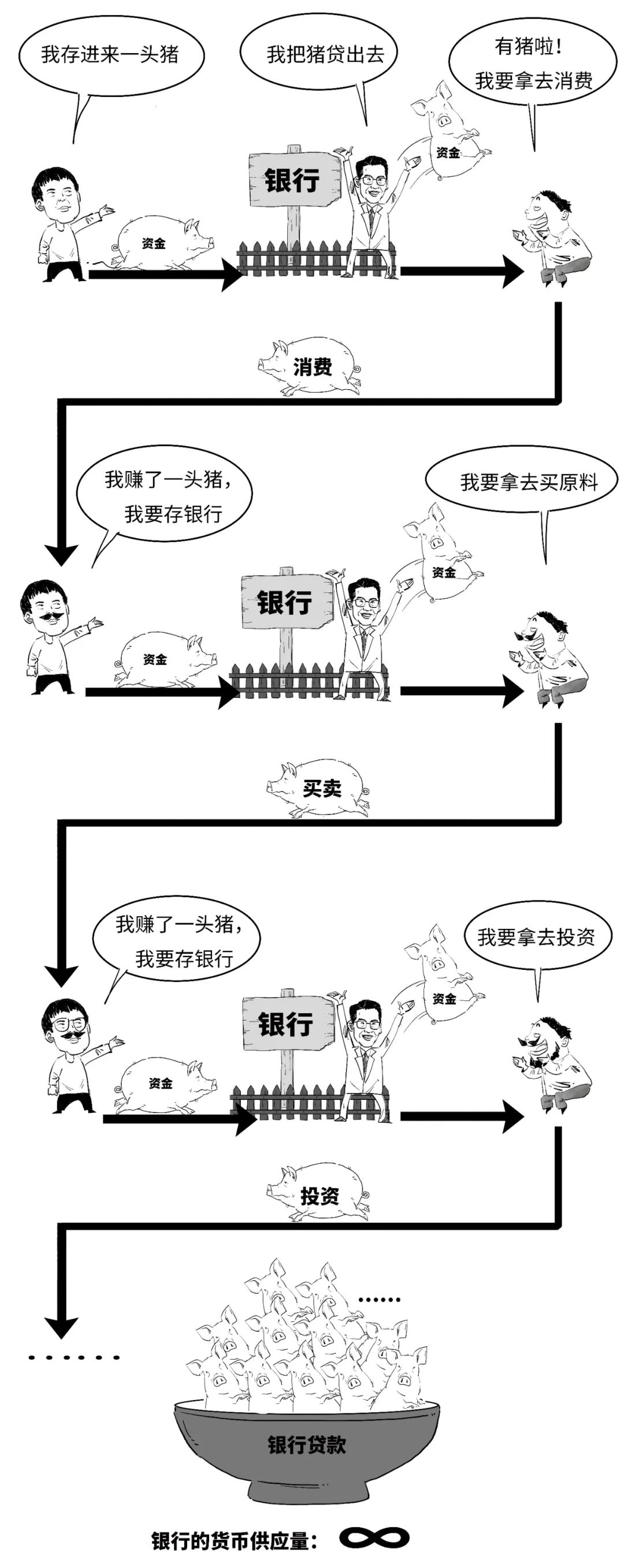

那储户存进来1000元,银行是不是最多也只能贷出去1000元呢?

一进一出似乎天经地义,然而答案可能令我们吃惊。

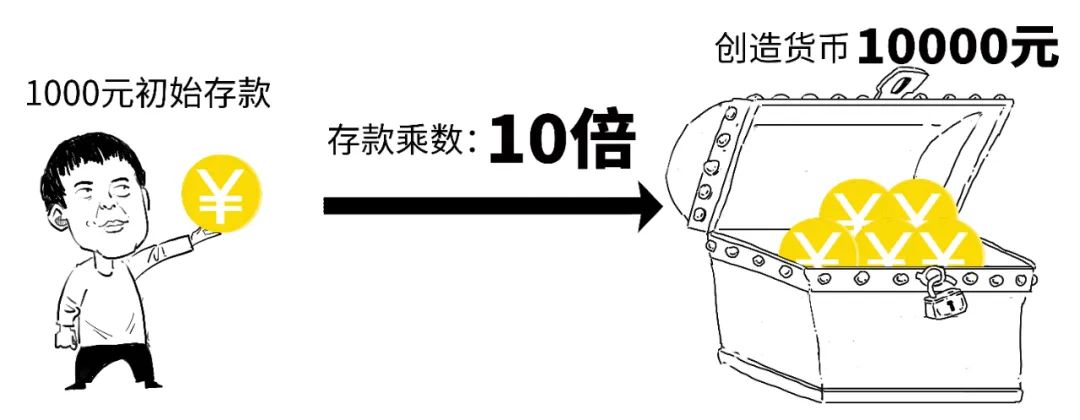

在上面的例子中,这个游戏可以无限次玩下去,即使储户最初仅提供1000元,银行却似乎可以贷出去数不尽的钱,这个过程就被称为货币创造。

但现实中,货币创造也是有上限的。

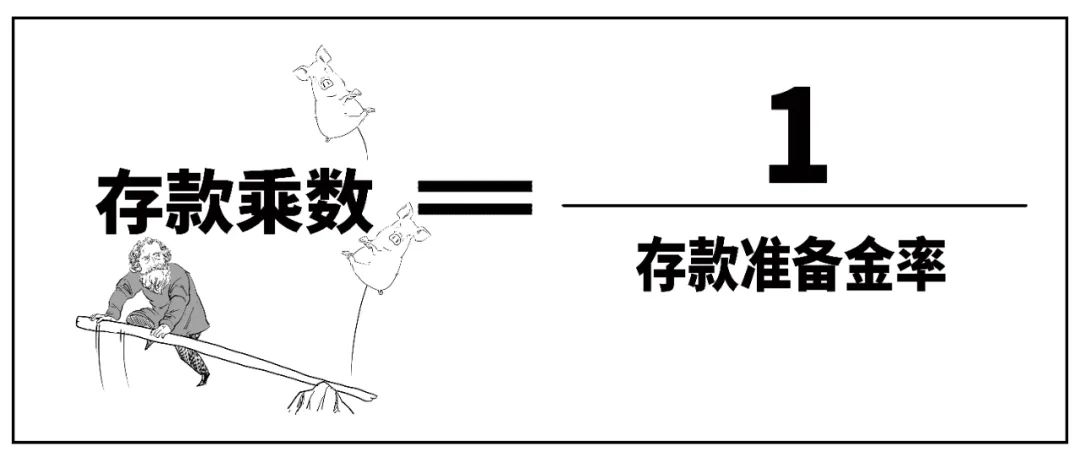

由于法定存款准备金的存在,货币创造的倍数并不是无限大,而是有一个上限的倍数,这被称为存款乘数,大致相当于存款准备金率的倒数。

假设存款准备金率是10%,

那么存款乘数就差不多是1/10%=10倍。

为什么存款乘数会是这个数值呢?

原因我们以前讲过,这里不再赘述。

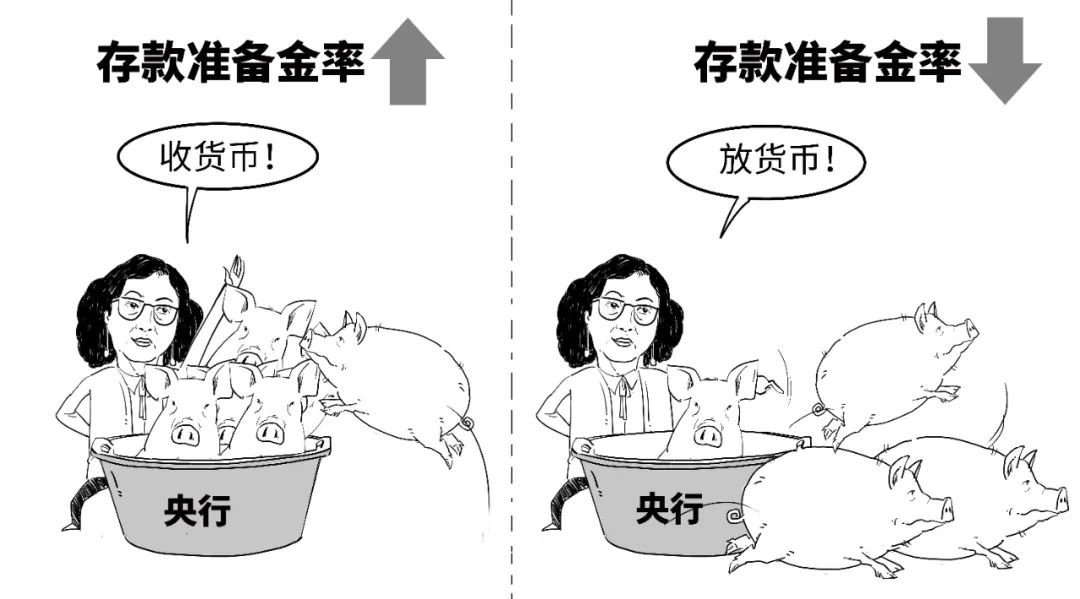

反正你只要知道,虽然银行可以通过信贷扩张派生存款货币,但如果央行提高存款准备金率,那么银行放在央行里的钱增多,市场上可以用的钱变少了。

反之,则市场上的钱会变多。

所以一句话,

存款准备金率的高低,可以影响市场上钱的多少。

于是渐渐地,

存款准备金制度演变成央行重要的货币政策工具。

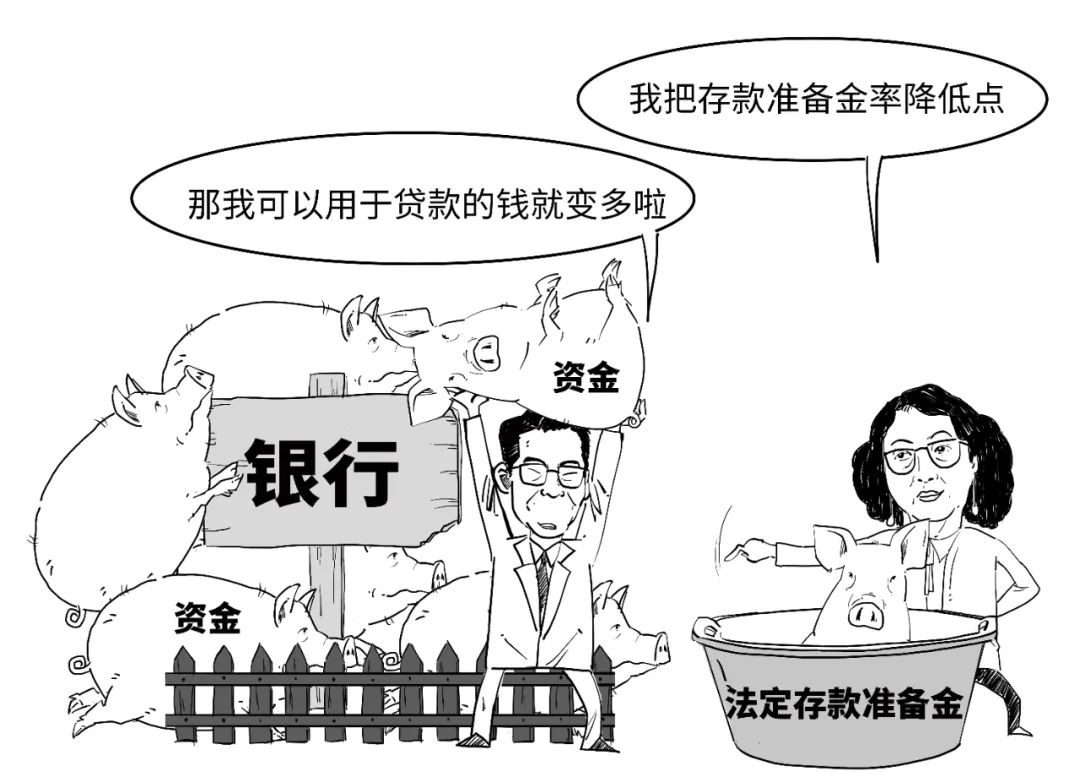

央行通过调整存款准备金率,来影响银行的信贷资金供应能力,从而间接调控货币供应量。

我们把下调存款准备金率简称为降准,反之是升准。

目前,我国存款规模大概200多万亿元计算,

这次降准0.5%,那就可以释放1万亿元长期资金。

央行通过降准,会为经济稳定增长和高质量发展创造良好的货币金融环境!

在本次会议上,还有多项重磅政策发布:

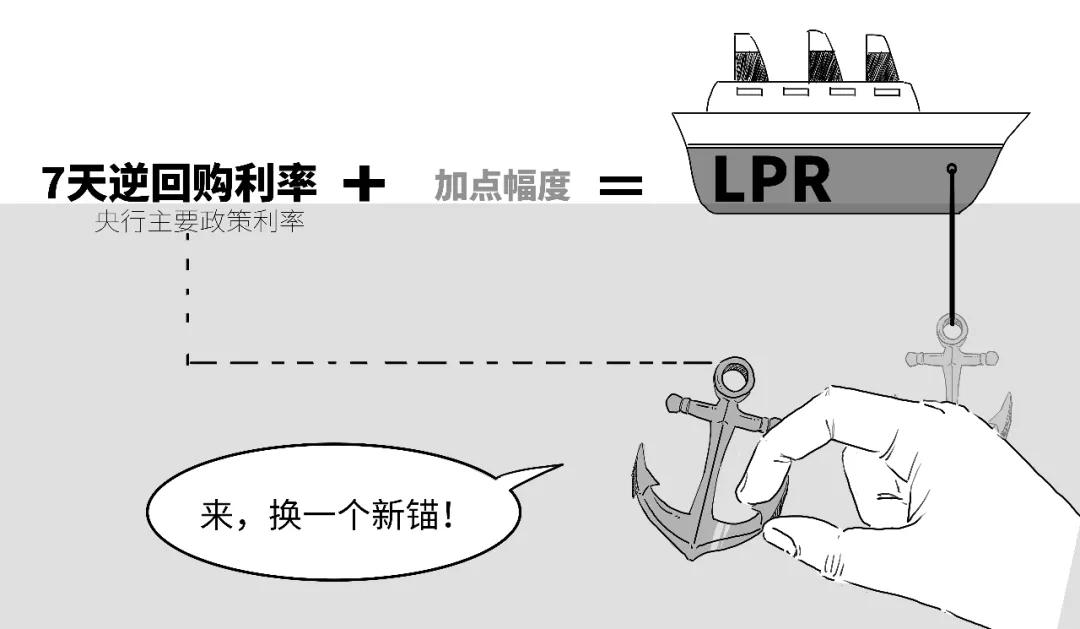

1、下调政策利率,也就是7天期逆回购操作利率从1.5%调整为1.4%,这将带动LPR同步下调约0.1%;此外,央行下调个人住房公积金贷款利率0.25%。

想了解什么是7天逆回购利率的点这里!

想了解什么是LPR的点这里!

(其中具体措施有更新,链接中内容为发文时政策)

2、下调结构性货币政策工具利率0.25%。

支农、支小再贷款利率从1.75%降至1.5%;PSL从2.25%降至2%。

想了解什么是PSL的点这里!

(其中具体措施有更新,链接中内容为发文时政策)

3、增加3000亿元的科技创新和技术改造再贷款额度,从5000亿元增至8000亿元!增加支农支小再贷款额度3000亿元!

想了解什么是再贷款的点这里!

(其中具体措施有更新,链接中内容为发文时政策)