(来源:浙商证券资产管理)

一、理解"熊平"现象的本质

"熊平"现象的核心在于市场对短期流动性与基本面趋势的差异化定价。具体而言,短端利率(如1年期国债)受阶段性资金面收紧影响呈现快速上行态势,而长端利率(如10年期国债)因经济基本面修复动能尚未形成趋势性共识,其上行幅度相对受限。

收益率曲线“熊平”的形态特征反映了短期政策调节与中长期发展预期的动态平衡——短端定价主要锚定资金供需关系的边际变化,长端则更多体现市场对经济结构转型成效的审慎评估,二者张力共同推动收益率曲线趋于平坦化。

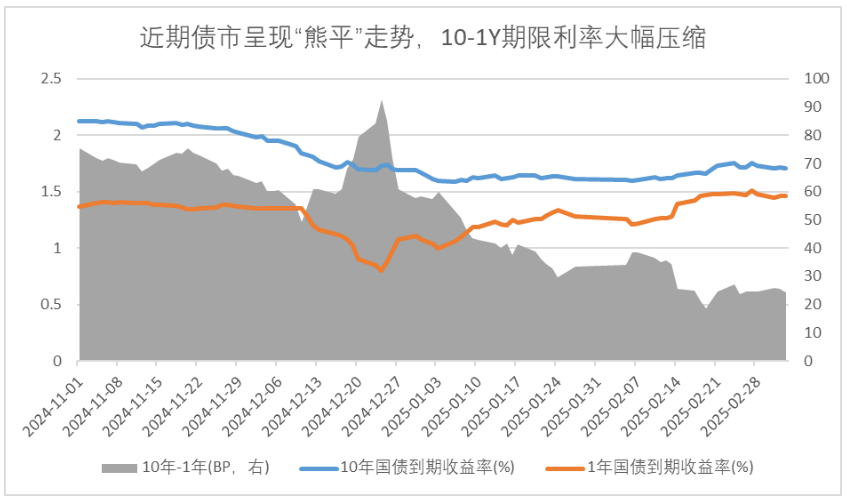

数据来源:wind,2025/3/5

数据来源:wind,2025/3/5二、"熊平"现象的历史复盘

通过回溯2021年以来短端利率主导的收益率曲线调整周期可见,此类行情多源于流动性环境与基本面预期的复合作用。政府债供给放量、央行货币投放节奏调整、通胀预期波动或信贷走强等因素交织,通过货币市场利率中枢抬升触发短端利率快速上行,进而驱动收益率曲线呈现熊平形态。

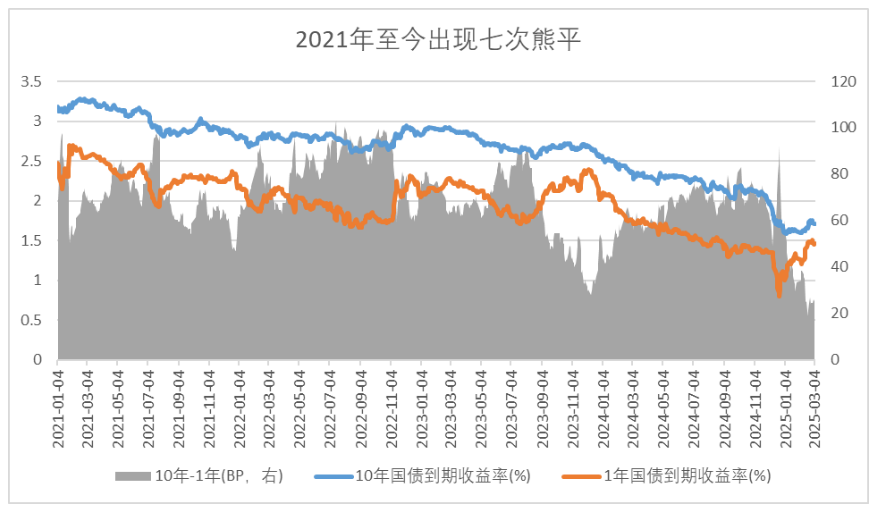

数据来源:wind,2025/3/4

数据来源:wind,2025/3/4从市场运行规律看,熊平行情通常难以长期延续,调整周期中位持续时长约为30个交易日。当触发因素边际弱化后,收益率曲线往往向熊陡(长端利率补跌)或牛陡(短端利率下行快于长端)形态切换。

三、推演框架:未来行情的两种可能

情景一:熊陡行情的触发条件及潜在空间

若宏观经济延续边际企稳态势,叠加海外主要央行政策路径不确定性高企、人民币汇率波动约束增强等因素,货币政策的力度和节奏或将更加克制,此种情形可能导致短端利率压力向长端传导,形成熊陡形态。

具体而言,熊陡行情的展开需满足两项核心条件:其一,实体经济出现超预期上行或通胀压力实质性抬升;其二,政策工具箱释放明确紧缩信号。从当前来看,国内经济虽呈现修复迹象,但微观基础尚未夯实,经济增长仍需低利率环境保驾护航。因此,若触发熊陡调整,10年期国债收益率上行空间中枢预计在20BP以内,对应10年国债收益率波动上沿或在2.0%附近。

情景二:牛陡回归的驱动逻辑及时间窗口

牛陡形态的形成基础在于经济周期拐点的确认仍需观察。尽管近期高频数据显现积极信号,但复苏的持续性、广度和强度仍存不确定性,增长的动能仍需货币层面的适度宽松进行呵护。这种情形为收益率曲线陡峭化提供潜在路径:当资金面压力边际缓解时,具有估值吸引力的短端利率将率先修复,进而缓释长端调整压力。历史经验表明,熊平阶段结束后3个月内实施降准的概率达83.3%,若后续内外部政策约束弱化,货币政策存在重归宽松通道的技术条件,届时短端利率回落将驱动曲线向牛陡形态切换。

总结:当前市场状态的动态平衡特征

当前阶段,新质生产力加速培育与新旧动能转换初见成效,AI产业资本开支扩张、地产销售端局部企稳等方面释放积极信号,基本面边际改善预期带动对长端利率向上牵引。但是,经济修复仍呈现"弱现实"特征,内生性通缩压力尚未完全化解,企业利润与政府税收等名义指标仍处低位,长端利率上行空间有限。

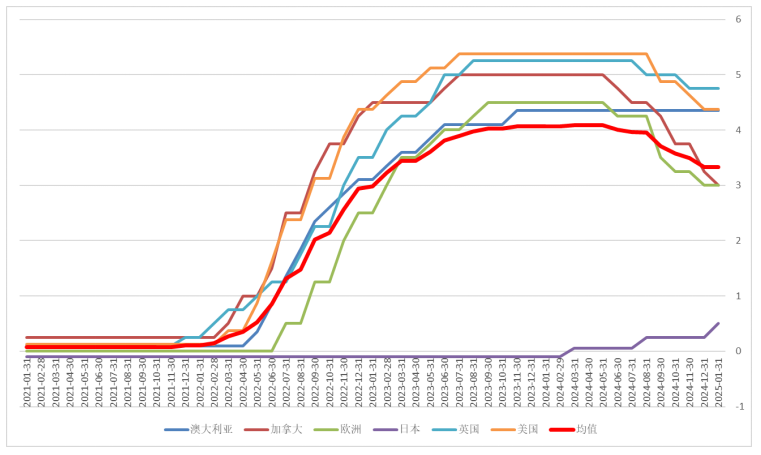

此外,根据BIS数据显示,海外主要经济体政策利率均值已从2024年峰值4.09%回落至3.33%,外部约束的逐步缓释能为适度宽松的货币政策提供更大操作空间,外部降息通道与国内债市运行逻辑亦将形成共振。

数据来源:wind,2025/1/31

数据来源:wind,2025/1/31因此,在当前阶段,操作上可聚焦短端利率敏感型资产,优先增持同业存单及1-3年期信用债,负债端稳定的产品可适度在5-7年范围拉久期,交易型资金需密切跟踪DR007相对OMO利率的边际变化,待捕捉到较为明确的短端信号后可加大进攻仓位。

MACD金叉信号形成,这些股涨势不错!

MACD金叉信号形成,这些股涨势不错!